La demografía, la automatización y la desigualdad tienen el potencial de remodelar dramáticamente nuestro mundo en los años 2020 y más allá. Nuestro análisis muestra que la colisión de estas fuerzas podría desencadenar una perturbación económica mucho mayor que la que hemos experimentado en los últimos 60 años (ver Figura 1). El objetivo de este informe es detallar cómo el impacto del envejecimiento de la población, la adopción de nuevas tecnologías de automatización y el aumento de la desigualdad probablemente se combinarán para dar lugar a nuevos riesgos y oportunidades comerciales. Estas fuerzas de reunión ya plantean desafíos para las empresas y los inversores. En la próxima década, se combinarán para crear un clima económico de extremos crecientes, pero también pueden desencadenar un boom de inversión de más de una década.

En los EE. UU., Una nueva ola de inversión en automatización podría estimular hasta $ 8 billones en inversiones incrementales y elevar abruptamente las tasas de interés. Para el final de la década de 2020, la automatización puede eliminar entre el 20% y el 25% de los empleos actuales, afectando más duramente a los trabajadores de ingresos medios a bajos. A medida que las inversiones alcanzan su punto máximo y luego disminuyen -probablemente hacia fines de la década de 2020 y principios de la década de 2030- es probable que el crecimiento anémico de la demanda restrinja la expansión económica y las tasas de interés mundiales vuelvan a probar cero por ciento. Enfrentados a los desequilibrios del mercado y los niveles de desigualdad que sofocan el crecimiento, muchas sociedades pueden restablecer el papel del gobierno en el mercado.

El análisis y las perspectivas comerciales de este informe pueden ayudar a los líderes a contextualizar estos cambios y considerar los efectos que tendrán en sus empresas, sus industrias y la economía global.

El Capítulo 1 explora el impacto del envejecimiento de la población y el final del trabajo abundante. La generación del baby boom impulsó un aumento largo pero temporal en el crecimiento de la fuerza de trabajo. Ahora este grupo se está retirando y el crecimiento de la fuerza de trabajo se está desacelerando. Eso, a su vez, pone en peligro el crecimiento.

El Capítulo 2 examina cómo la automatización puede resolver un problema al aumentar la productividad y potenciar el crecimiento, pero crea otro al eliminar millones de empleos y suprimir los salarios de muchos trabajadores.

El Capítulo 3 analiza cómo la creciente desigualdad podría amenazar el crecimiento. Los cambios demográficos combinados con la próxima fase de automatización aumentarán la desigualdad de ingresos desde niveles ya altos. Es probable que las familias de ingresos medios y bajos sean las más afectadas, presionando a la baja el gasto y el crecimiento de los consumidores.

El Capítulo 4 rastrea cómo es probable que se desarrollen los desarrollos en la turbulenta década de 2020. La inversión en nuevas tecnologías de automatización debería alimentar un período de crecimiento robusto. Cuando disminuya, en algún momento hacia el final de la década, de acuerdo con nuestras estimaciones, es probable que el crecimiento se vea severamente restringido por la demanda.

El Capítulo 5 considera la perspectiva si los gobiernos intervienen más activamente en el mercado para abordar los desequilibrios económicos. Sus opciones incluyen impuestos, mercado laboral e intervenciones regulatorias. La manera y la probabilidad de tales intervenciones variarán enormemente de un país a otro.

El Capítulo 6 se centra en las implicaciones comerciales prácticas de estas tendencias para los equipos de liderazgo, incluida la necesidad de ajustarse a un entorno macro que se desvía entre los extremos.

Llamamos al próximo período de agitación «la Gran Transformación» y lo definimos a través de 10 temas entrelazados, que incluyen las edades cambiantes y las etapas de la vida, el auge de las plataformas y la postglobalización en la geopolítica. Nuestra investigación indica que la profundidad y la amplitud de los cambios en el 2020 distinguirán esta transformación de muchas anteriores.

Introducción

Para 2030, dentro de poco más de una década, la economía mundial probablemente se encuentre en medio de una gran transformación. Las empresas y los inversores lidian constantemente con las condiciones cambiantes, pero nuestra investigación apunta a un nivel inusual de volatilidad en las próximas décadas. Para entender por qué, observamos las tres fuerzas principales que darán forma a los años 2020: demografía, automatización y desigualdad. Estas fuerzas ya están en movimiento y configuradas para colisionar.

La mayoría de la fuerza laboral del mundo está envejeciendo rápidamente. Prevemos que el crecimiento de la fuerza de trabajo en los EE. UU., Por ejemplo, disminuirá al 0,4% por año en los años 2020 (ver Figura 2). Ese gran cambio demográfico está poniendo fin a la abundancia de mano de obra que ha impulsado el crecimiento económico desde los años setenta. Gracias a vidas más largas y saludables, muchas personas están trabajando hasta los 60 años y más, pero la tendencia hacia una jubilación más tardía probablemente no compensará los efectos negativos del envejecimiento de la población.

A medida que el tamaño total de la fuerza de trabajo se estanca o disminuye en muchos mercados, el impulso para el crecimiento económico debería disminuir. Si lo hace, los gobiernos se enfrentarán a grandes desafíos, incluidos los crecientes costos de la atención médica, las pensiones de vejez y un alto endeudamiento.

En el lado positivo, los salarios rezagados de los trabajadores de mediana o baja calificación en las economías avanzadas deberían beneficiarse de la simple economía de una mayor demanda y menor oferta. Pero la demografía no es la única fuerza en movimiento. La siguiente fase de automatización ha comenzado y se acelerará en los próximos años. Ante la creciente escasez de mano de obra, es probable que las empresas y los inversores recurran cada vez más a las tecnologías de automatización, lo que, a su vez, impulsaría la productividad. Pero para crecer, las economías necesitan una demanda que coincida con el aumento de la producción. Nuestro análisis muestra que la automatización es probable que impulse el potencial de producción muy por delante del potencial de demanda.

La rápida expansión de la automatización puede eliminar hasta un 20% a 25% de los empleos actuales, equivalentes a 40 millones de trabajadores desplazados, y deprimir el crecimiento salarial para muchos más trabajadores. Los beneficios de la automatización probablemente fluirán a aproximadamente el 20% de los trabajadores, principalmente trabajadores altamente calificados y altamente compensados, así como a los propietarios del capital. La creciente escasez de trabajadores altamente calificados puede elevar sus ingresos aún más en relación con los trabajadores menos calificados. Como resultado, la automatización tiene el potencial de aumentar significativamente la desigualdad de ingresos y, por extensión, la desigualdad de la riqueza. Para los países que ingresan a la década de 2020 con un nivel relativamente bajo de desigualdad de ingresos, donde el crecimiento de la demanda no restringe el crecimiento de la oferta, la brecha más fácil de administrar Pero las dos economías más grandes del mundo, los EE. UU. Y China, tienen niveles de desigualdad de ingresos en sus cimas históricas o cerca de ellos.

La automatización probablemente aumentará aún más la desigualdad. Si la automatización se desarrolla lentamente, los trabajadores que pierden sus trabajos tendrán más tiempo para adaptarse, reciclarse o simplemente retirarse de la fuerza de trabajo. Un ritmo lento evitaría un aumento brusco de las inversiones para la capacidad recién automatizada y crearía un empuje y un empuje relativamente suaves entre la necesidad de mayor capacidad de producción (debido a la demografía desfavorable) y más potencial de producción (debido a una mayor automatización). En este escenario, la economía mundial se confundiría a través del cambio hacia una economía más automatizada con un crecimiento mediocre pero también con menos interrupciones.

Pero una transición lenta contradice los datos sobre el acelerado ritmo de adopción tecnológica en el último medio siglo. Supone un ritmo lento que no se ha visto en cien años, dado que la automatización agrícola desencadenó la industrialización de la fuerza de trabajo en el oeste. Por el contrario, un despliegue moderadamente más rápido en 10 a 20 años provocaría un aumento de inversión masivo, hasta un incremental $ 8 billones solo en los EE. UU., según nuestras estimaciones (ver Figura 3).

Gran parte del potencial de producción adicional se destinaría a satisfacer la demanda de inversión, llevando las tasas de crecimiento general a los niveles observados en los años 1980 y 1990. Pero la rápida automatización del sector de servicios de EE. UU., Por ejemplo, podría eliminar empleos dos o tres veces más rápidamente que en las transformaciones previas (ver Figura 4).

A medida que retrocede la ola de inversión, puede dejar a su paso economías profundamente desequilibradas en las que los ingresos se concentran entre los que tienen mayor probabilidad de ahorrar e invertir, no de consumir. El crecimiento en ese punto se vería fuertemente restringido por la demanda, exponiendo la magnitud completa de la disrupción del mercado laboral temporalmente oculta de la vista por el boom de la inversión. Con el tiempo, la interacción de estas tres fuerzas principales puede producir una contradicción aparente: un aumento dramático en el potencial de producción que finalmente conduce al estancamiento.

Lo que sucede más allá de ese potencial pivote está abierto a la especulación. Los optimistas argumentan que el patrón claro de la historia es que la creación de más valor con menos recursos ha llevado al aumento de la riqueza material y la prosperidad durante siglos. No vemos ninguna razón para creer que esta vez sea diferente, eventualmente.

Pero el horizonte temporal de nuestro análisis se extiende solo a principios de la década de 2030, dentro de 15 a 20 años a partir de ahora. Aliviar los desequilibrios que causan el estancamiento en ese período de tiempo significa cambiar el patrón de distribución del ingreso de alguna manera, desplazando el ingreso hacia aquellos que tienden a gastar en lugar de ahorrar. Existen muchas opciones, y diferentes países elegirán caminos diferentes. Pero, históricamente, los gobiernos confrontados con graves desequilibrios económicos a menudo han optado por un papel más activo en la reestructuración de los resultados basados en el mercado. Nuestro escenario base apunta a un entorno empresarial radicalmente cambiado en el 2020 y más allá. Muchas fuerzas grandes se moverán a la vez. Las tasas de interés, por ejemplo, pueden dispararse hacia arriba durante una fase y luego retroceder hacia cero en la siguiente.

Algunos segmentos de los hogares pueden estar bien por un tiempo y luego caer rápidamente en la angustia, similar a la experiencia de la clase media de los EE. UU. En los años posteriores a la crisis financiera mundial e inmediatamente después. El impacto en un país dado diferirá según sus distintas estructuras económicas, sociales y gubernamentales. Del mismo modo, las industrias se enfrentarán a una serie diferente de desafíos basados en sus cadenas de valor, fuerzas laborales y gobiernos nacionales. Líderes de negocios, Los directores y las direcciones de las organizaciones e instituciones deberán mirar más allá de los objetivos y metas tradicionales y desarrollar la capacidad de ajustarse a un entorno macroeconómico cambiante y volátil. Eso puede requerir nuevas métricas de rendimiento, técnicas de planificación e incluso estructuras organizativas. La adaptabilidad requiere agilidad y velocidad.

Pero igualmente importante será la fuerza para absorber los impactos repentinos y la resistencia a los errores y desafíos imprevistos en el camino. Los equipos de liderazgo que comienzan a pensar en cambiar recursos para desarrollar resiliencia podrán navegar mejor el amplio arco de la próxima transformación y enfrentar una mayor volatilidad a medida que las fuerzas demográficas, la automatización y la desigualdad chocan. Algunas implicaciones clave siguen.

Tenga cuidado de seguir la volatilidad del momentum del mercado aumentará. Las contracorrientes de múltiples fuerzas macroeconómicas fluirán y fluirán en diferentes momentos, lo que hace que sea peligroso suponer que las señales indican oportunidades estables. Las tendencias que tuvieron trayectorias más largas hasta ahora, como la caída de las tasas de interés o incluso el crecimiento en sí mismo, pueden revertir el curso mucho más rápido que en décadas pasadas. Las empresas pueden prepararse para tales cambios al hacer de la resiliencia una alta prioridad estratégica y administrar y monitorear activamente los riesgos macro. Es probable que los mercados de clase media se erosionen. Muchas empresas orientadas al consumidor diseñan y comercializan productos basados en un modelo de hogar de tres niveles, que incluye un pequeño nivel de ingresos altos, un nivel de ingresos más bajo y un nivel amplio de ingresos medios. La presión sobre la clase media puede favorecer una estructura principalmente de dos niveles, con hogares de ingresos superiores que representan aproximadamente el 20% y hogares de menores ingresos que componen el 80% restante. Este cambio provocaría un cambio drástico en la forma en que las empresas segmentan los mercados de bienes y servicios dentro de estos niveles y a través de ellos. Espere un aumento de la velocidad de los tipos de interés. Es probable que las tasas de interés repunten al alza (potencialmente rápidamente) en la próxima década antes de volver a niveles históricamente bajos, haciendo que la administración del capital para las empresas y la preservación del capital para los inversores sea más desafiante.

Desde la década de 1950, las tasas de interés han tendido a aumentar o disminuir gradualmente con los patrones en una dirección u otra, durando décadas. Un entorno de tasas de interés volátiles expondría a las empresas y los inversores a un mayor riesgo de ser atrapados con exposiciones que apuntan en la dirección equivocada. La automatización podría alimentar un auge de 10 a 15 años seguido de una caída. La próxima ola de inversión en automatización creará muchas oportunidades, pero se volverá cada vez más peligrosa a medida que se desarrolle el impulso. Las empresas pueden sentir una presión competitiva para invertir en tecnologías de automatización, similar a la forma en que se sintieron obligadas a crear cadenas de suministro globales en los años 1990 y 2000.

Pero para evitar quedar atrapados en el lado equivocado del ciclo de inversión, las empresas y los inversores deberán prestar más atención al monitoreo de su exposición al riesgo a medida que avance el ciclo de inversión. La mano de obra altamente calificada y de altos ingresos será cada vez más escasa. El ritmo al que los trabajadores desplazados se reeducarán y migrarán hacia puestos de trabajo mejor calificados probablemente sea demasiado lento para aliviar la escasez. El desafío para las compañías será atraer, cultivar y retener talentos altamente calificados y maximizar la productividad de los trabajadores al repensar cómo están estructurados sus negocios. El crecimiento del gasto de los baby boomers alcanzará su punto máximo en los años 2020 antes de disminuir gradualmente. En comparación con las generaciones anteriores, los baby boomers extenderán el período de ingresos y gastos altos en alrededor de 10 años. El tamaño total de esta generación significa que hay considerables oportunidades de mercado para la mayoría de los bienes y servicios, incluidos los artículos más caros, como la vivienda y el transporte. Pero el crecimiento basado en este cambio demográfico se concentrará más en el 20% superior de los hogares. Es probable que exista más gobierno en más lugares. Ante la creciente desigualdad, es probable que los gobiernos se vuelvan más intervencionistas, utilizando mayores impuestos y regulaciones para gestionar los desequilibrios del mercado.

Los gobiernos pueden expandir su papel en el mercado, similar a lo que se vio en Occidente entre el final de la Segunda Guerra Mundial y principios de los 80, cambiando los recursos y convirtiéndose en un comprador directo de bienes y servicios. Los conflictos intergeneracionales potencialmente aumentarán. dibujando en negocios. A medida que los jubilados y la población en edad de trabajar luchan por los recursos, las empresas pueden involucrarse indirectamente.

Las empresas, los equipos gerenciales e incluso los accionistas pueden agregar sus voces a la conversación sobre las transferencias del gobierno mientras lidian con las obligaciones de pensión existentes, la escasez de trabajadores altamente calificados, la presión social para abordar la pérdida de empleos y la disminución de ingresos entre los trabajadores de baja o mediana capacitación. Lo que sigue en el cuerpo de este informe es la narración extendida de la colisión demográfica, la automatización y la desigualdad. La forma en que se desarrollen estas importantes tendencias macroeconómicas depende de muchas variables, y su combinación e interdependencias se suman a la complejidad de prever un escenario probable.

Basado En un análisis profundo, Bain’s Macro Trends Group construyó un escenario integrado -un caso base- sobre cómo estas muchas partes móviles podrían unirse. También discutimos algunas posibilidades alternativas en capítulos posteriores, reconociendo que la tecnología y la innovación han producido resultados inesperados durante el siglo pasado. El Capítulo 6 cubre algunas implicaciones prácticas para las empresas y los inversionistas que buscan adaptarse al volátil entorno macroeconómico que se avecina.

Capítulo 1: La era de la mano de obra abundante está llegando a su fin La mayoría de los líderes empresariales actuales dan por hecho una abundante mano de obra. Sus carreras han abarcado una era de la mano de obra mundial en rápida expansión, una anomalía que ahora está llegando a su fin. Tres desarrollos temporales convergieron en la década de 1950 para crear el crecimiento más rápido de la fuerza laboral en la historia moderna: la mayoría de edad de la generación del baby boom, la entrada de las mujeres en la fuerza laboral y la integración de China e India en la economía global.

Pero los cambios demográficos, combinados con cambios tecnológicos y sociales, apuntan a condiciones del mercado laboral dramáticamente diferentes en la próxima década. El crecimiento de la fuerza laboral y el crecimiento de la productividad laboral forman las dos mitades de la ecuación que determina el crecimiento del producto económico general. El crecimiento de la productividad laboral sin el estímulo del crecimiento de la fuerza de trabajo puede crear un clima macroeconómico global de estancamiento: las décadas perdidas de Japón son un buen ejemplo de este fenómeno.

Entre 1960 y 2015, un tercio del crecimiento total de la producción entre los países miembros de la OCDE se debió al crecimiento de la fuerza laboral (ver Figura 5). En los EE. UU., El crecimiento de la fuerza de trabajo abarcó la mitad de todo el crecimiento de la producción entre 1950 y 2015 (ver Figura 6) .

Pero los tres factores que crearon esta poderosa elevación al crecimiento: las mujeres que ingresan a la fuerza de trabajo, la apertura de China y la India, y la generación del baby boom, ahora son en gran parte maduras, y su impulso positivo a las condiciones macro ahora se está desvaneciendo. En 1950, por ejemplo, el 35% de las mujeres en edad laboral en Estados Unidos estaban empleadas. Ese número aumentó al 50% en 1970 y al 75% en la actualidad. En los países de la OCDE, alrededor del 43% de las mujeres trabajaban en 1960, y esa cifra aumentó a alrededor del 73% en 2016. A principios de la década de 1970 marcó un importante punto de inflexión en el desarrollo del mercado laboral mundial. Las cálidas relaciones entre los EE. UU. Y China pusieron en marcha la apertura de China a la economía mundial.

La fuerza de trabajo china, junto con la de India, agregó 1.3 billones de nuevos trabajadores a la fuerza de trabajo global entre 1970 y 1990 y impulsó la aceleración en el comercio global de bienes y servicios (ver Figura 7).

Este fenómeno hizo que las fuerzas de trabajo de China y la India estuvieran disponibles para otros países a través de la exportación de productos fabricados localmente. La generación de la generación del baby boom fue la fuerza más grande que impulsó la expansión de la generación del baby boom en la fuerza de trabajo.

Nacidos en los 19 años posteriores al final de la Segunda Guerra Mundial (1946-1964), los baby boomers alcanzaron la mayoría de edad, ya que los efectos completos de los antibióticos y las vacunas llevaron al desplome de las tasas de mortalidad infantil pero antes de la introducción masiva de control de la natalidad. tasas que prevalecen actualmente en los países desarrollados y en desarrollo. A medida que los baby boomers ingresaron a la fuerza de trabajo en la década de 1970, las naciones de todo el mundo se beneficiaron de un dividendo demográfico.

El crecimiento de la fuerza de trabajo de los Estados Unidos en la década de 1970 fue del 2.6% anual frente al 1.5% solo una década antes. Las tasas de crecimiento de las economías avanzadas aumentaron a 1.2% por año en los años setenta y ochenta. China vio casi triplicar las tasas de crecimiento de la fuerza de trabajo, a 2.8% por año, en las décadas de 1970 y 1980 en comparación con 1.1% por año en las décadas anteriores. Sin embargo, la gran cantidad de baby boomers en todo el mundo ingresa a la fuerza de trabajo al mismo el tiempo comenzó una dramática expansión del grupo de trabajo que ahora está disminuyendo a medida que los baby boomers envejecen para la jubilación (ver Figura 8).

Solo partes del sur / sudeste de Asia y África no comparten este patrón generacional. Pero estas regiones enfrentan otros desafíos para atraer grandes flujos de inversión extranjera y es improbable que amorticen la futura deuda demográfica.

Longitud de vida más prolongada y saludable ha convencido a muchos baby boomers de diferir la jubilación, ayudando a compensar la menor fuerza laboral crecimiento. Hace treinta años, la esperanza de vida al nacer entre las naciones de la OCDE era de 73.5 años.

Para 2015, había aumentado a 80.3 años. Ya han comenzado a aumentar las edades efectivas de jubilación, una tendencia que esperamos continúe (ver la barra lateral «La expansión de la vida útil se ralentizará»). Al mismo tiempo, sin embargo, la cohorte en sus últimos años de adolescencia y 20 años estudia más y entra en la fuerza de trabajo luego. Esa tendencia compensa el efecto de la jubilación retrasada. La razón es clara: los costos de la vida adulta económica, especialmente la educación y la propiedad de vivienda, han aumentado en relación con los ingresos, de 65% a 70% más en 2013 que en 1970, según nuestras estimaciones.

Esperamos que la desaceleración de los jóvenes que ingresan a la fuerza de trabajo continúe al menos durante las próximas dos décadas (ver el recuadro «Las cinco edades y etapas de la vida»). El resultado neto de Estas tendencias -a saber, los trabajadores mayores que retrasan la jubilación, los trabajadores más jóvenes que retrasan el ingreso a la fuerza de trabajo y los baby boomers que se jubilan- no alivian gran parte de la desaceleración global en el crecimiento de la fuerza laboral o, por extensión, la tasa de crecimiento global sostenible.

En la próxima década, la población de personas de 65 años o más crecerá más rápido que la población en edad de trabajar en los países de la OCDE por primera vez en la historia, lo que provocará que los índices de dependencia caigan por debajo de 1: 1 en algunos mercados (ver Figura 9) . El crecimiento de la fuerza de trabajo se ralentizará en los EE. UU., Mientras que Europa occidental experimentará una contracción total (véanse las Figuras 10 y 11) .

$ 5 billones Brecha de crecimiento del PIBBain Macro Trends Group analysis indica que la desaceleración en el crecimiento de la fuerza de trabajo en los países de la OCDE podría resultar en un déficit de PIB de $ 5,4 billones para 2030 (ver Figura 12).

Las tasas históricas de crecimiento de la fuerza de trabajo habrían contribuido $ 8.6 trillones al crecimiento del PBI durante ese período, pero el crecimiento más lento de la fuerza de trabajo producirá solo $ 2.3 trillones. El aumento de la participación laboral de los trabajadores mayores de 55 años aumentará $ 1,4 billones, pero esa cifra se compensa con $ 1 billón debido a la disminución de las tasas de participación de los trabajadores más jóvenes. En total, los cambios en el crecimiento de la fuerza de trabajo contribuyen con $ 3 billones, dejando una brecha de crecimiento de $ 5.4 billones que solo puede ser cerrada por un fuerte aumento en la tasa de crecimiento de la productividad.

La situación de China está aún más desequilibrada debido a su política de un solo hijo. La combinación de un baby boom seguido de un baby-bus disminuirá abruptamente la mano de obra de China y podría agravar la escasez de mano de obra. Mientras que la cantidad de bienes y servicios producidos es probable que disminuya en la próxima década debido a la demografía, el crecimiento de la demanda debería mantenerse. Los hogares más viejos generalmente consumen más de lo que producen, compensando la diferencia a través de ahorros financieros

. Cuando tomamos en cuenta los gastos no oficiales a través de los sistemas de salud pública, como el NHS del Reino Unido o Medicare en los EE. UU., Los hogares de 75 años y más consumen casi tanto como los hogares encabezados por un 35-años de edad, aunque en muy diferente categorías (ver Figura 13) .

Además, los hogares más viejos están gastando más en términos absolutos debido a vidas más largas y más saludables. Entre 1984 y 2015, los hogares en los EE. UU. Encabezados por una persona de 75 años o más aumentaron el gasto en más del 50%. Los costos de atención médica fuera de su bolsillo fueron un componente importante del aumento, pero también lo fueron la vivienda y el transporte, lo que ilustra una gama mucho más amplia de productos y servicios consumidos (ver Figura 14) .

Risk al sistema financiero Para los mercados de capital, el aumento de los gastos por parte de una población que envejece podría significar problemas. A medida que las personas se retiren, estarán liquidando los ahorros en masa. Los ahorros financieros solo están respaldados por el potencial real de producción de la economía, por lo que la consecuencia práctica para los mercados de capital es probablemente una reducción excesiva del capital que persigue muy poca capacidad real. Hasta ahora, la dramática inflación de los activos financieros frente al tamaño de la economía real ha enmascarado el próximo desafío planteado por un crecimiento real insuficiente para cumplir con las obligaciones futuras (ver informe Bain Un mundo inundado de dinero). Pero los baby boomers comienzan a usar activos y las pensiones, la liquidación a gran escala de los activos financieros podría llevar a una caída en su valor. Aquí uno de los riesgos es que las pensiones privadas o gubernamentales garantizadas que de manera similar dependían de la inflación de los activos financieros para cumplir obligaciones futuras se tensarán o podrían romperse, especialmente a niveles subnacionales de gobierno.

Los países tendrán opciones de política limitadas para alterar los datos demográficos a nivel nacional y aumentar la producción: puede incluir aumentar la oferta de mano de obra a través del aumento de la inmigración, incentivos para una mayor participación de la fuerza de trabajo femenina y mejorar las habilidades de los trabajadores para aumentar su productividad. Pero dada la amplitud y escala de los desequilibrios demográficos, es improbable que estas palancas contrarresten el descenso del crecimiento de la fuerza de trabajo a nivel mundial. Buenas noticias para los trabajadores: una reducción del número de trabajadores debería ser una buena noticia para los trabajadores más jóvenes: la escasez aumenta su valor de mercado.

Y a corto plazo, esto puede ser cierto. El desafío inmediato para las empresas en los próximos años será atraer y retener a los trabajadores, especialmente los altamente calificados que ya son escasos. Los empleadores necesitarán mejorar los incentivos existentes con salarios más altos, arreglos de trabajo flexibles y culturas corporativas más atractivas.

El costo decreciente de la distancia -el costo de trasladar materias primas, mano de obra y productos terminados- permitirá a muchas empresas ofrecer a los empleados la opción de trabajar de forma remota (ver el Bain Brief «Economía espacial: el costo decreciente de la distancia»). Las empresas que aún no lo han hecho pueden sentirse obligadas a ofrecer a los millennials un propósito superior para trabajar: un sentido de misión más allá del valor para los accionistas (ver el Bain Brief «The Firm of the Future»). Pero el mos trabajadores idóneos y poco calificados que forman la gran mayoría de la fuerza de trabajo -y el grueso de la clase media en las economías más avanzadas- enfrentan al menos una década de disrupción a medida que las nuevas tecnologías de automatización comienzan a transformar muchas industrias y el mundo del trabajo.

Capítulo 2: El aumento de la productividad resuelve un problema, pero crea otro La productividad creciente ofrece la mejor esperanza para revertir la desaceleración en el crecimiento de la producción mundial como resultado de la demografía. Pero compensar por completo los menores niveles de crecimiento de la fuerza de trabajo en la OCDE requerirá un crecimiento de la productividad un 54% más alto que el ritmo de 1995 a 2015.

El crecimiento de la productividad laboral -medido como producto por trabajador- fue relativamente estable en las economías avanzadas desde 1980 hasta el mediados de la década de 2000 Sin embargo, desde 2008, ha disminuido constantemente a casi cero (ver Figura 15).

En toda la OCDE, se mantiene el mismo patrón básico: crecimiento estable de la productividad laboral de alrededor del 2% por año desde principios de los años ochenta hasta 2008, seguido de una fuerte desaceleración hasta alrededor del 0,7% en promedio en esta década.

Algunos de los más rápidos las economías emergentes de los mercados emergentes, especialmente China, han disfrutado de un crecimiento extremadamente alto en la producción por trabajador durante varias décadas. Gran parte de este crecimiento impresionante de la productividad fue una fase de recuperación a medida que las economías emergentes asimilaron rápidamente el capital y las mejores prácticas mundiales. La importante contribución de China al crecimiento de la productividad laboral mundial probablemente se desvanecerá en gran medida como lo hizo en Japón y Corea del Sur cuando esas economías superaron la fase de recuperación. India sigue siendo un comodín para un crecimiento adicional, aunque las diferencias en su gobernanza nacional y modelo económico hacen que sea poco probable que se reproduzca el crecimiento comprimido que experimentó China. Aunque hay muchas teorías que intentan explicar esta desaceleración de la productividad, la productividad del trabajo tenderá para disminuir cuando el trabajo es abundante, haciendo que las inversiones de capital sean menos necesarias. La productividad laboral también disminuirá si los trabajadores se están desplazando hacia sectores en los que hay menos opciones de capital disponibles para mejorar su productividad. Ambos han estado trabajando.

Después de la crisis financiera mundial, la cantidad de capital desplegado por trabajador (stock de capital) dejó de crecer, sobre todo en los EE. UU. Pero también en otros países, incluidos el Reino Unido y Alemania (ver Figura 16).

Sin un aumento en el capital por trabajador, la productividad del trabajador no aumentará significativamente. El muy bajo nivel de crecimiento que vemos hoy en día -0.7% por año en la OCDE- es esencialmente el lento avance del progreso sin un impulso adicional del capital. Además, la mano de obra se hizo aún más abundante: las tasas de desempleo de dos dígitos a altas cifras de un dígito eran la norma en la mayoría de las economías grandes. Pero a medida que la mano de obra se vuelve más escasa, las empresas tenderán a invertir más en capital que ahorre mano de obra. El cambio a una economía dirigida por los servicios desplaza a un gran porcentaje de trabajadores de las industrias de crecimiento de alta productividad hacia industrias de crecimiento de baja productividad. Tome dos ejemplos contrastantes en los Estados Unidos: la industria de la salud de rápido crecimiento y la industria de fabricación de automóviles.

Entre 1993 y 2014, la producción de automóviles por trabajador aumentó en un 128%. Durante ese mismo período, el producto por trabajador en los hospitales aumentó solo un 16%. Por el contrario, el empleo aumentó un 28% en los hospitales, mientras que disminuyó aproximadamente la misma cantidad en la fabricación de automóviles (ver Figura 17).

La inversión de capital en la fabricación de automóviles apoyó el alto crecimiento de la productividad laboral. Si bien la calidad general de la atención médica en los hospitales puede haber aumentado con el tiempo, sigue siendo un campo en el que el contacto humano es altamente intensivo, con menos opciones de inversión de capital para impulsar la productividad laboral.

Labor-2030-fig16_embedLabor-2030-fig17_embed

Nuevas tecnologías e innovación puede crear saltos extraordinarios en la riqueza material y en los niveles de vida. También generan aumentos en el crecimiento de la productividad. Esperamos que la era de la innovación tecnológica en las próximas décadas resulte en un fuerte aumento de la productividad a medida que la automatización reemplace o amplíe el trabajo humano.

Bain Macro Trends Group ha analizado una gama de tecnologías en o cerca de la comercialización, incluyendo robots de servicio humanoide, robots colaborativos (cobots), drones, inteligencia artificial y algoritmos de aprendizaje automático. Estas tecnologías transformarán principalmente el sector de servicios de la mayoría de las economías avanzadas y algunas economías emergentes. Con base en nuestro análisis, la rápida propagación de la automatización colisionará durante la próxima década con los cambios demográficos discutidos en el capítulo 1, creando cambios disruptivos en toda la economía global.

Las olas de automatización han remodelado la economía a lo largo de la historia. La automatización agrícola liberó a los agricultores para migrar a las fábricas, y la automatización industrial permitió que los trabajadores de las fábricas se trasladaran al sector de servicios. Cada vez, el impacto de la automatización en los trabajadores se desarrolló en tres pasos.

En primer lugar, al aumentar la productividad, la automatización redujo la necesidad de trabajadores en un sector determinado. Segundo, el costo relativo de los bienes producidos por la automatización disminuyó, aumentando en general estándares de vida materiales. Tercero, como la automatización redujo los recursos necesarios para producir un conjunto de bienes, esos recursos migraron a otros lugares, aumentando la producción de otros bienes. Este patrón simple se ha repetido muchas veces, incluido el paso de la granja a la fábrica y las instancias más pequeñas, como la automatización de los servicios de cajero automático por cajeros automáticos. A pesar de algunas de las predicciones más terribles de «el final del trabajo», a largo plazo, no vemos ninguna razón para creer que la automatización del sector de servicios se apartará del patrón histórico. Estimamos que para 2030 estas tecnologías podrían aumentar la productividad laboral en un promedio de 30% en comparación con 2015, con un impacto creciente a lo largo del tiempo. Esta mejora de cambio gradual varía considerablemente según la industria y varía desde niveles relativamente modestos en servicios de salud y educación hasta un impacto sustancial en industrias como servicio de alimentos, venta minorista, transporte y almacenamiento (ver Figura 18).

El impacto de ese cambio en las tasas de crecimiento anual depende de qué tan rápido ocurra el cambio. El crecimiento de la productividad puede variar desde tan bajo como 0.6% por año hasta tanto como 4.5%, promediando de 2% a 3% por año. Incluso en un escenario retrasado en el que las industrias adopten la automatización de forma más gradual hasta el año 2040, las ganancias de productividad laboral derivadas de la automatización seguirán promediando más del 1% anual. Ese crecimiento del 1% sería más que suficiente para compensar los vientos demográficos discutidos en el capítulo 1 y posiblemente lo suficiente como para impulsar tasas de crecimiento superiores a las de las últimas dos décadas. El costo decreciente de la destreza del robot desatará la próxima ronda de automatización de manufactura. Las máquinas basadas en tecnología de automatización de primera generación, incluidos los robots industriales, eran masivas, voluminosas y a menudo peligrosas.

Tampoco fueron adecuados para tareas de gran destreza, como ensamblar las partes más pequeñas de un teléfono inteligente. En 2010, el período de recuperación estimado en China para reemplazar a los trabajadores fue de alrededor de 5.3 años. Para 2016, la combinación de la caída de los precios de los robots y el aumento del costo del trabajo humano había reducido el período de amortización a 1,5 años. Para finales de la década, puede caer a menos de un año (ver Figura 19). El fabricante taiwanés por contrato Foxconn, el mayor empleador de China con 1.3 millones de trabajadores en plantas en expansión, es un referente para el próximo cambio de automatización. La economía cambiante de la automatización ya ha llevado a Foxconn y otros fabricantes chinos a invertir fuertemente en robots de próxima generación.

En una fábrica, Foxconn pudo reemplazar 60,000 trabajadores de fábrica, o 55% de la fuerza de trabajo total, con robots el año pasado. El impacto de la automatización de manufactura en diferentes geografías depende de muchos factores y no es el enfoque directo de este estudio. Pero vale la pena señalar que las economías avanzadas están invirtiendo en la automatización para cerrar la brecha del costo laboral con los mercados emergentes. En 1997, el valor agregado de fabricación por dólar de mano de obra fue el doble en México que en Estados Unidos. Para 2013, esa brecha se había reducido a menos del 15% (consulte la Figura 20) .

Los cobots, que se sientan junto a los humanos para mejorar la productividad del trabajo en la fabricación, son un ejemplo de cómo las empresas están cerrando la brecha de costos. Estos robots auxiliares cuestan menos de un cuarto del precio de los robots tradicionales, y para 2013, ya eran más baratos que los trabajadores humanos en todas las economías avanzadas y en la mayoría de las economías en desarrollo. Al mejorar la productividad de sus contrapartes humanas, la automatización probablemente hará que los costos de fabricación sean más atractivos más cerca de las costas domésticas (ver Figura 21).

Los cobots y otras innovaciones de alta destreza son especialmente perjudiciales porque también pueden implementarse en muchas partes del sector de servicios que aún no han sido tocadas por una importante automatización que mejora la productividad. Según nuestra investigación, es probable que los robots humanoides lleguen a la comercialización a principios de la próxima década, basándose principalmente en el costo rápidamente decreciente de la destreza robótica para las aplicaciones de servicio, el principal obstáculo para la adopción actual. Replicar la destreza y la precisión de las manos humanas es relativamente caro. En 2011, el robot Asimo de Honda cautivó a la audiencia al poder levantar un termo, desenroscar la tapa y verter el té en una taza de papel sin derramar ni aplastar la taza. La acción fue impresionante aunque lenta, apenas igualaba la destreza y la velocidad de la mayoría de los niños de cinco años.

Hoy en día, un conjunto de brazos robóticos puede equipar por completo un bar y mezclar bebidas según especificaciones en un crucero lleno de huéspedes sedientos. Dentro de unos años, esperamos que las continuas reducciones de costos constituyan un argumento comercial sólido para la automatización de muchas tareas en cocinas y bares de restaurantes. Ya, la robótica de servicio de alta destreza se está implementando de forma experimental en entornos que van desde la preparación de alimentos hasta la asistencia en hospitales y hogares de ancianos. Incluso robots y zánganos menos diestros se utilizan como botones de los hoteles para acompañar a los huéspedes a sus habitaciones, como camareros que transportan comida a las mesas e incluso reparten pizzas calientes a la puerta de un cliente.

Labor-2030-fig21_embed

Si bien los ingenieros y las empresas todavía están experimentando con nuevas tecnologías de automatización, comparten en gran medida un conjunto común de capacidades de hardware y software que admitirán una amplia gama de usos comerciales. Estas capacidades incluyen la detección de rango requerida para un automóvil autónomo o de conducción asistida, navegación espacial utilizada por drones con cámara, reconocimiento de imagen y voz para aplicaciones en línea, y aprendizaje automático e inteligencia artificial para análisis de documentos y detección de fraude.

Los trabajos del sector de servicios analíticos, administrativos o administrativos con tareas altamente repetitivas o basadas en reglas son sorprendentemente fáciles de automatizar. Los asistentes de inteligencia artificial pueden leer y escribir correos electrónicos y programar reuniones. Otros pueden tomar datos deportivos y escribir artículos de sonido natural para publicar en sitios web, haciendo al menos el trabajo creativo de bajo nivel y liberando a escritores humanos para escribir historias más complejas e interesantes.

La automatización también eliminará algunos empleos del sector de servicios bien remunerados. Las firmas de abogados ya están implementando algoritmos para escanear documentos legales en lugar de abogados junior altamente educados y altamente remunerados. En los servicios financieros, las empresas de nueva creación se están centrando en la automatización de tareas que requieren mucha mano de obra y, por lo tanto, son costosas, como el procesamiento de préstamos hipotecarios.

Las empresas de servicios financieros están automatizando rápidamente el análisis de inversiones, una ocupación relativamente bien remunerada. En particular, los fondos de cobertura han estado desarrollando sistemas de aprendizaje automático que realizan el trabajo de miles de analistas a velocidades increíblemente rápidas.

La migración al comercio electrónico solo está automatizando los servicios de venta minorista, reemplazando un conjunto completo de funciones humanas del vendedor de piso o cajero con un escaparate basado en la web y una aplicación de procesamiento de pagos.

Mayor productividad pero menos trabajos

Si bien una mayor productividad es generalmente positiva -permite a las empresas y las economías hacer más con menos- cualquier gran salto en la productividad puede ser altamente disruptivo e inicialmente puede tener un alto costo en el empleo.

Para analizar el alcance potencial de las pérdidas de empleo en los servicios, utilizamos el trabajo de otros investigadores, especialmente el estudio de la Universidad de Oxford que examinó las actividades laborales detalladas que se calificaron a lo largo de un gradiente como más fáciles de automatizar y no de manera más sencilla. Debido a que su investigación, a su vez, se basó en análisis muy detallados de la Oficina de Estadísticas Laborales de EE. UU., Nuestras estimaciones cuantitativas se centran específicamente en los EE. UU. Sin embargo, es probable que los resultados sean ciertos en la mayoría de las otras economías avanzadas y algunas en desarrollo.

Nuestro análisis concluye que la próxima fase de automatización podría eventualmente eliminar hasta el 50% de todos los trabajos actuales. El análisis de la actividad laboral solo sugiere el potencial de la tecnología para reemplazar a los humanos con hardware y software. No tiene en cuenta las condiciones reales del mercado que llevarían a las empresas a automatizar todo el trabajo que podría automatizarse. Para llegar a una estimación del impacto probable de la automatización, analizamos el contexto del mercado dentro del cual podría ocurrir, considerando cuatro factores principales: la escasez de empleo; el impacto de la automatización en el ovcosto de un producto o servicio; si las empresas probablemente redistribuirían los ahorros de costos en mayores ganancias, salarios más altos o precios más bajos; y finalmente, el impacto de los menores costos y precios en el crecimiento de la demanda. Utilizando estos cuatro factores, segmentamos toda la fuerza de trabajo de los EE. UU. en categorías distintas.

En total, observamos más de 16,000 combinaciones de industrias y trabajos. Utilizamos una muestra equilibrada de más de 130 categorías industriales y laborales individuales en estudios de casos detallados que van desde auxiliares de enfermería y auxiliares de vuelo hasta aseguradores y analistas de gestión. Este método nos permitió calibrar nuestros hallazgos con base en qué nivel de automatización es posible y probable dado el progreso tecnológico en la próxima década y después. Interrupción del mercado laboral Para 2030, los empleadores necesitarán entre un 20% y un 25% menos de trabajadores, equivalentes a 30 millones a 40 millones de empleos en los EE. UU. (consulte la Figura 22).

Las tecnologías de automatización afectarán a cada industria y ocupación de manera diferente. En algunos casos, los costos más bajos resultantes de la automatización combinados con la gran demanda de bienes o servicios pueden volver a generar empleos en una industria determinada. Muchos sectores podrán reducir los costos operativos en un 10% o más, incluidos algunos de los mayores empleadores del sector de servicios, como el comercio minorista y el servicio de alimentos (véanse las Figuras 23, 24 y 25).

A precios más bajos, veremos una mayor demanda de algunos productos, lo que compensará algunos desplazamientos. Sin él, la reducción total del empleo aumentaría a casi el 30% de los trabajadores existentes, o casi 50 millones de trabajadores en los EE. UU. Para poner estas cifras en contexto, durante la Gran Recesión, el empleo en EE. UU. Cayó rápidamente de su punto más alto en enero de 2008 a su punto más bajo en febrero de 2010 en casi 9 millones de empleos, o el 6.3% del empleo total.

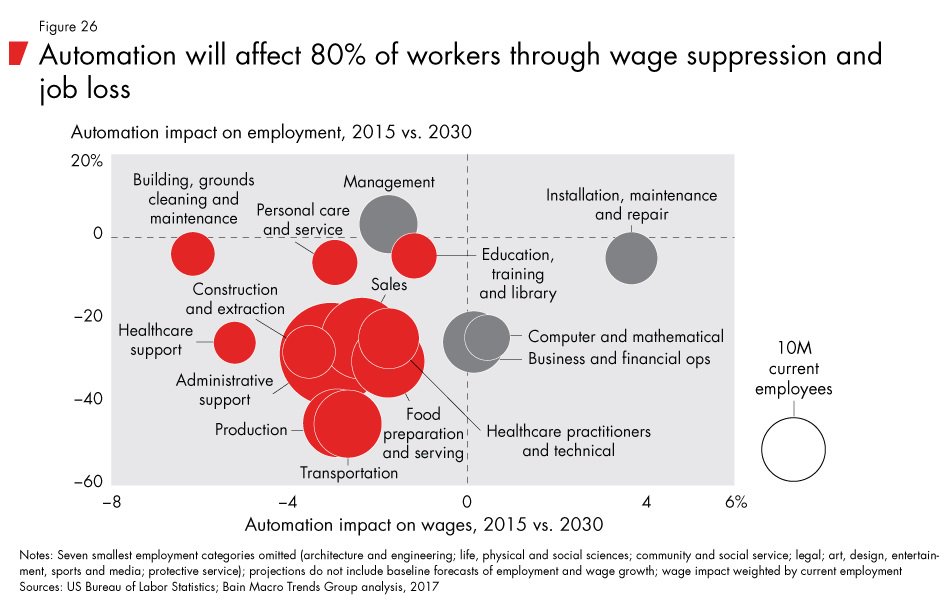

El impacto total de la automatización probablemente no se producirá hasta después de 2030, porque la mano de obra barata seguirá estando disponible en algunos sectores y algunas empresas tardarán en adoptar la automatización. Sin embargo, en algunos sectores, la automatización puede presionar a la baja los salarios mucho antes de que los trabajadores sean desplazados. Por ejemplo, la introducción de quioscos de autoservicio y tecnología de pedidos basados en teléfonos inteligentes en restaurantes de servicio rápido es probable que coloque un tope en los salarios de toma de pedidos en el punto en que resulta más barato automatizar que contratar a un tomador de órdenes humano. Mientras los salarios permanezcan por debajo de ese punto, los niveles de empleo no se verán afectados por la automatización, pero los salarios se limitarán firmemente. Nuestro análisis muestra que aproximadamente el 80% de todos los trabajadores se verán afectados en las próximas décadas por algún nivel de estancamiento de salarios, desplazamiento o una combinación de ambos (ver Figura 26)

El impacto de estos efectos es probable que varíe incluso dentro de la misma categoría de trabajo. La combinación de tipo de trabajo, industria y geografía determinará el impacto final en los salarios y el empleo. Si bien hemos tratado de modelar este conjunto de factores con los datos disponibles, nuestras proyecciones están destinadas únicamente como un marco general para comprender la escala y el alcance de los posibles cambios. Muchos trabajos han sobrevivido a la automatización, a pesar de las predicciones de que desaparecerían. Los bancos aún emplean a los cajeros de los bancos, por ejemplo, aunque sus roles se han redefinido para que no se limiten a contar efectivo y cheques. Por último, nuestro análisis no tiene en cuenta los efectos adicionales de tercer orden, como la introducción de nuevas categorías laborales. El gerente de marketing de redes sociales, por ejemplo, apenas era una categoría de trabajo hace 10 años; hoy se encuentra entre los campos de más rápido crecimiento.

La automatización ciertamente creará algunas categorías de trabajo nuevas -comprensa una técnica de reparación de robots- que crecerá rápidamente. Sin embargo, dada la magnitud de la interrupción en nuestro escenario base, no creemos que las nuevas categorías de trabajo atemperen el grado de interrupción de la fuerza de trabajo en el 2020. La velocidad del cambio importa Cuando se trata de medir la posible interrupción, el tiempo lo es todo. Una gran transformación que se desarrolla a un ritmo más lento permite a las economías el tiempo para adaptarse y crecer para reabsorber a los trabajadores desempleados de vuelta a la fuerza de trabajo. Bajo ese escenario, el ciclo demográfico natural en el mercado laboral -la entrada de nuevos trabajadores y la salida de los trabajadores que se retiran- también ayuda a reequilibrar la fuerza de trabajo hacia nuevos roles y lejos de las ocupaciones en declive. Mientras el ritmo del cambio tecnológico está acelerándose, no han visto aún evidencia de que la tasa de adaptación humana a dislocaciones económicas discordantes haya mejorado. En todo caso, la experiencia de las dos recientes recesiones de EE. UU.

Apunta en la dirección opuesta: una mano de obra que envejece es cada vez menos capaz de aprender nuevas habilidades y encontrar trabajo. Las perspectivas demográficas para las próximas décadas sugieren que la velocidad de ajuste de la mano de obra a las interrupciones podría empeorar. Nuestro análisis sugiere que el ritmo de desplazamiento de la fuerza de trabajo en la próxima década podría ser dos o tres veces más rápido que durante otros grandes períodos de transformación de la fuerza laboral. automatización laboral en modhistoria de ern (ver Figura 27). Al tratar de estimar la dislocación futura, observamos el movimiento máximo de la agricultura a la industria y el movimiento de la manufactura hacia los servicios.

Esperamos que la magnitud del cambio de la fuerza laboral en la década de 2020 coincida con la de la automatización de la agricultura desde 1900 a 1940. Sin embargo, la transición de los trabajadores agrícolas al sector industrial se extendió a lo largo de cuatro décadas. En el caso de la automatización de la fabricación, el impacto fue durante un período de tiempo más corto (aproximadamente 20 años), pero la participación de la fuerza de trabajo en trabajos de fabricación fue relativamente pequeña en los EE. UU.

Es probable que la inversión en automatización proceda moderadamente más rápido que la automatización agrícola o la automatización de manufactura a menos que otras fuerzas actúen para impedir su progreso, y afectará a un porcentaje mayor de la fuerza de trabajo total. La tensión entre el impulso para compensar la desaceleración del crecimiento de la fuerza de trabajo el tirón para desacelerar la implementación de la automatización para evitar interrupciones masivas se desarrollará en los próximos 10 a 20 años. Pero una vez que las primeras compañías comiencen a implementar nuevas formas de automatización, otras seguirán rápidamente para mantenerse competitivas. El escenario base En función de la magnitud y la velocidad del cambio, nuestro escenario base podría generar alrededor de 2,5 millones de empleos por año perdido o no creado debido a la automatización. Las transformaciones previas proporcionan una comparación interesante.

La automatización de la agricultura transformó las economías nacionales e interrumpió los mercados laborales, culminando en la Gran Depresión. Pero si ese evento ocurriera hoy, a escala de la población y la fuerza laboral actual, desplazaría a 1,2 millones de trabajadores por año. La tasa de reabsorción de la automatización de la agricultura fue de aproximadamente 700,000 trabajadores al año. En contraste con la noción popular, el número absoluto de trabajadores en la agricultura en realidad cambió muy poco durante ese período de automatización. Más bien, el cambio sucedió lo suficientemente lento como para que los nuevos participantes en la fuerza de trabajo fueran guiados a nuevos empleos: los hijos de los agricultores se mudaban a las ciudades para trabajar en las fábricas urbanas.

En efecto, el empleo en la agricultura se congeló durante una generación, mientras que el resto de la economía creció rápidamente en torno a él. A pesar de este escenario bastante óptimo, uno que mitigó toda la fuerza disruptiva de la automatización agrícola, el registro histórico indica que este período fue tumultuoso para quienes trabajan la industria agrícola y otros campos que experimentan desplazamientos a gran escala. La automatización de la manufactura en la década de 1970 un subconjunto más angosto de industrias, y la tasa equivalente de empleos perdidos ahora más aquellos que no se crearon en el futuro habría sido de aproximadamente 800,000 trabajadores por año, adaptados a la población y la fuerza de trabajo actual. Incluso hoy en día, los efectos económicos negativos de esta transición persisten en la región de Rust Belt de EE. UU. Y áreas de Europa occidental. También analizamos la capacidad del sector de la construcción estadounidense para recuperarse y volver a emplear a los trabajadores despedidos después de la caída de la vivienda. 2007 a 2010.

El alcance fue relativamente pequeño, pero el efecto fue muy acelerado: el empleo en el sector se redujo en un promedio de 600,000 trabajadores por año durante cuatro años, y se han necesitado aproximadamente siete años de crecimiento económico para reabsorber a esos trabajadores. Aunque esta es una pérdida de empleo cíclica en lugar de una transformación secular, indica el desafío de reabsorber a los trabajadores desplazados en un lapso de tiempo corto. Las comparaciones históricas sugieren la pérdida masiva de trabajos de la automatización, incluida la erradicación de funciones de trabajo completas que no se reemplazan en el futuro: será un serio desafío macroeconómico y social para la mayoría de las economías avanzadas.

El hilo común será que la interrupción tendrá impactos altamente desiguales. Las diferencias locales del mercado pueden mitigar o agravar la interrupción. Por ejemplo, las economías que tienen un alto enfoque en la automatización de edificios deberían poder beneficiarse del ciclo de inversión de capital que generará la automatización. Los países con mercados laborales rígidos pueden experimentar un ritmo de cambio más lento y menos interrupciones, pero pueden verse afectados por la competitividad y la productividad rezagadas. Los países con mercados de trabajo altamente flexibles y mecanismos efectivos para trasladar a los trabajadores de un sector a otro pueden resistir la transición con menos efectos nocivos. Las economías de rápido crecimiento probablemente tendrán más facilidad para volver a emplear a los trabajadores desplazados. En las geografías, la disminución de los costos de fabricación debido al próximo nivel de automatización industrial probablemente afecte negativamente a los grandes exportadores que compiten por los menores costos laborales.

En las industrias más golpeadas por automatización, algunos de los trabajadores restantes pueden ser más productivos y estar mejor económicamente. Por ejemplo, en el servicio de alimentos, la automatización que reduce el número de camareros y camareras en un restaurante mediante el uso de máquinas para entregar alimentos y tablas claras también podría aumentar la cantidad de propinas por servidor de aquellos que no están desplazados (en los mercados donde norma). Y como son Los elementos de su trabajo están automatizados, los servidores podrán centrarse en proporcionar intimidad y conexión con los clientes como parte de una función de primera línea mejorada. La automatización también puede reducir las barreras de costos para el emprendimiento. Los medios en línea básicamente han automatizado el trabajo de entrega de periódicos y lo han reemplazado por una conexión inalámbrica o de fibra óptica, uno de los muchos cambios en la migración de medios impresos a medios en línea, pero también han reducido el costo de la publicidad dirigida para empresas locales que de lo contrario, podría haber luchado por la visibilidad. Ahora los empresarios pueden utilizar publicaciones en redes sociales, anuncios de motor de búsqueda específicos y boletines por correo electrónico para lanzar negocios a una fracción del presupuesto de marketing requerido anteriormente.

Los industriales, ingenieros, inventores y empresarios que están creando tecnologías de automatización e invirtiendo en ellos estarán entre los muchos para beneficiarse del cambio. Algunas de las empresas multimillonarias de 2030 pueden estar formándose hoy como pioneras en la próxima ola de automatización. Sin embargo, es probable que aumente la brecha entre la mayoría de los trabajadores que sufren el impacto negativo de la automatización y los pocos altamente capacitados que se benefician de ella. desigualdad de ingresos dramáticamente. Con el tiempo, un aumento desenfrenado de la desigualdad del ingreso corre el riesgo de ahogar el crecimiento económico.

Capítulo 3: Cómo la desigualdad amenaza el crecimiento La desigualdad en el ingreso y la riqueza ha estado creciendo durante décadas y ahora ha alcanzado o excedido los niveles históricos en muchos países. El aumento ha sido más pronunciado entre los países angloamericanos y China. Pero incluso en países como Japón y Suecia, la dirección general de la desigualdad ha aumentado (ver Figura 28). Es probable que la demografía y la automatización exacerben estas tendencias. En los EE. UU., La participación del ingreso nacional antes de impuestos para el 10% de los mayores ingresos se mantuvo alrededor del 45% desde los primeros registros que datan de 1913 hasta justo antes del inicio de la Segunda Guerra Mundial. .

Después de la guerra, se redujo a alrededor del 35%, hasta la década de 1980, cuando comenzó el ascenso a su nivel actual de 47% (ver Figura 29). El Reino Unido siguió un camino similar, cayendo de aproximadamente un 38% antes de la Segunda Guerra Mundial a un mínimo del 28% en 1978, seguido de un aumento de casi el 43% justo antes de la crisis financiera mundial. El modelo nórdico de socialismo democrático de Suecia muestra el mismo patrón, aunque en un grado diferente. El 10% superior recibió el 22% del ingreso nacional en 1982, antes de que los niveles subieran a casi el 31%. Los datos de Japón también ilustran la tendencia a pesar de su reputación de distribuciones relativamente más iguales; los datos no existen antes de la Segunda Guerra Mundial, pero el nivel de ingresos antes de impuestos que van al 10% superior es del 41% al 43%, en comparación con el 30% al 35% de los años 1950 a 1970.

Finalmente China, donde no existen datos sólidos antes de 1978, comenzó la década de 1980 con aproximadamente el 27% de los ingresos antes de impuestos yendo al 10% superior y experimentó un aumento constante a un nivel actual de alrededor del 41%

Data en la proporción de la riqueza para el 1% superior y el 10% de los hogares muestra los mismos patrones básicos. Tomado a nivel mundial, el 1% superior en todo el mundo ha aumentado 6 puntos porcentuales de participación desde la crisis financiera mundial, de alrededor del 44% de la riqueza mundial a más del 50%. Si bien existen vínculos obvios entre la desigualdad de la riqueza y la desigualdad del ingreso (existe una superposición considerable entre quienes ocupan los puestos más altos en cuanto a la riqueza y los paréntesis superiores de ingresos), nuestro enfoque se centra principalmente en el contexto y el futuro de la desigualdad del ingreso, flujo) afecta el entorno macro más directamente. La desigualdad tiene muchas causas posibles, incluida la demografía, el cambio tecnológico y la política gubernamental. Nuestro análisis se centra exclusivamente en el impacto incremental de la demografía y la próxima ola de automatización y sus consecuencias potenciales para el entorno macro y empresarial. Impacto demográfico en la desigualdad Las poblaciones en aumento generalmente aumentan la desigualdad de riqueza porque los hogares más viejos tienden a tener niveles más altos de riqueza acumulada en comparación con un hogar más joven en un nivel socioeconómico similar. Entre 1983 y 2013, los años pico de riqueza de los hogares avanzaron en unos 10 años. La mayor parte de ese cambio provino del 20% superior de los que ganan ingresos. Si bien no está directamente relacionado con la desigualdad del ingreso, la desigualdad en la riqueza tiende a desplazar la desigualdad del ingreso en la misma dirección. Esta forma de desigualdad es posiblemente un desafío social menos acuciante porque es transitorio.

El auge de los baby boomers en los años de alta riqueza y altos ingresos frente a la generación del milenio en los años de baja riqueza y de bajos ingresos crea la base matemática para el aumento de la desigualdad. Por sí solo, no proviene de la falta de movilidad social, y debe pasar con el tiempo. Pero otras causas del aumento de la desigualdad del ingreso pueden ser problemáticas. Las personas con mayores ingresos disfrutan de un período más largo de acumulación de riqueza porque tienden a vivir vidas más largas y más sanas. Entre 1990 y 2015, la esperanza de vida de un joven de 25 años en los Estados Unidos con un título universitario o superior aumentó de 79 años a 84 años; por un año de 25 años, dAmericano con solo un diploma de escuela secundaria, aumentó marginalmente de 76 años a 79 años; para aquellos sin un título de escuela secundaria, en realidad disminuyó de 74 años a 73 años. Para el año 2030, se espera que la brecha de esperanza de vida entre un estadounidense con un título universitario o superior vs. uno sin un diploma de escuela secundaria se amplíe aún más, a 16 años (ver Figura 30). Vivir más tiempo puede alargar el lapso total de trabajo años y acumulación de riqueza. Mientras el total de horas trabajadas está disminuyendo en todo el mundo desarrollado (ver Figura 31), la tasa de participación laboral de los hombres estadounidenses de 64 años en 2012 fue 21 puntos porcentuales más alta para los graduados universitarios varones que los hombres graduados de secundaria. Los trabajadores de mayores ingresos son más Es probable que esté en ocupaciones en las que el declive físico es un impedimento menor para trabajar en los finales de los 60 o principios de los 70.

Aquellos en los tres últimos quintiles de ingresos enfrentan un 64% de posibilidades de sufrir un declive relacionado con la edad en la capacidad de trabajo, por ejemplo, mientras que aquellos en el quintil superior de ingresos enfrentan solo un 25% de posibilidades (ver Figura 32).

Esta divergencia ha resultado en que los trabajadores con mayores ingresos trabajen 77% más horas en 2006 vs. 1979, mientras que el 20% inferior de los que perciben ingresos experimentaron una disminución del 39% en ese mismo período (ver Figura 33). Debido a que la mayor parte del crecimiento de la fuerza de trabajo vendrá de 55 a 74 años en la próxima década, el efecto de la desigualdad de ingresos de la demografía será más pronunciado.

Aunque hemos centrado este análisis en los EE. UU., un estudio realizado por los Institutos Nacionales de Salud de EE. UU. que observa la esperanza de vida a los 65 años para varios niveles educativos encontró un efecto similar, aunque menor, en 10 países de Europa Occidental. Las cohortes menos educadas de varones de Europa occidental a los 65 años tenían la misma esperanza de vida que sus contrapartes estadounidenses. Al igual que en los EE. UU., La esperanza de vida entre los diferentes segmentos de la población divergió entre los años 1970 y 1990 principalmente porque la esperanza de vida mejoró para los más aventajados. El costo de los tratamientos de salud prolongan la vida sana y los años de trabajo. ) cambian con el tiempo. Mientras que algunos tratamientos de vanguardia hoy en día pueden estar limitados a los ricos, el amplio acceso a antibióticos y vacunas a mediados del siglo pasado (entre otros avances básicos) tuvo efectos dramáticos sobre la mortalidad en la temprana edad. La mortalidad infantil en los EE. UU. Disminuyó un 52% entre 1930 y 1949 y ayudó a dar lugar al aumento de los baby boomers que continúan modelando la demografía en la actualidad. Estimamos que estos avances tecnológicos en la atención médica dieron como resultado que aproximadamente 23 millones más de baby boomers en todo el espectro de ingresos estén vivos en 2012.

Sin embargo, brindar acceso amplio a nuevos tratamientos puede llevar años. E incluso modelando una rápida tasa de convergencia de la mejora de la vida útil para el 40% inferior del espectro de ingresos al de la categoría de ingresos más altos, el impacto incremental en la esperanza de vida promedio general después de los 50 años es de poco más de un año 2030 (vea la Figura 34).

La tendencia hacia vidas más largas y más sanas es probable que continúe beneficiando a las personas con mayores ingresos de manera desproporcionada, ya que extiende el lapso de años y tiempo acumulados para acumular activos. Si bien solo podemos especular sobre la magnitud de esas ganancias, es probable que los avances médicos en curso continúen aumentando la vida útil de las personas de mayores ingresos más rápidamente que en el extremo inferior al menos durante la próxima década, lo que a corto plazo podría aumentar la desigualdad Impacto de la automatización en la desigualdad Es probable que el impacto de la automatización en los ingresos varíe. Nuestro escenario de caso base, en el que la automatización desplaza al 20% al 25% de los trabajadores de EE. UU., Llegará al extremo más bajo con más fuerza. Nuestro análisis muestra que los trabajadores que actualmente ganan entre $ 30,000 y $ 60,000 por año es probable que experimenten la mayor interrupción de la automatización: Hasta un 30% podría verse desplazado, y muchos sufrirán un crecimiento deprimido de los salarios.

El impacto en los trabajadores que ganan menos de $ 30,000 al año debería ser comparable, pero con niveles ligeramente más bajos de depresión salarial. Esperamos que la automatización tenga un menor impacto en aquellos con ingresos entre $ 60,000 y $ 120,000 al año y el menor impacto negativo en aquellos que ganan más de $ 120,000 (ver Figura 35). Tal como se discutió en el Capítulo 2, es probable que la implementación rápida de tecnologías de automatización exceda el ritmo al que las economías pueden reabsorber y redesplegar a los millones de trabajadores que pueden perder sus trabajos a la automatización.

Este tipo de dislocación estructural a menudo resulta en desempleo de larga duración. Un estudio realizado por la Administración de Seguridad Social de los EE. UU. Encontró que 20 años después de perder un empleo, las ganancias promedio seguían rezagadas en un 27%. Otro estudio de un economista del Banco de la Reserva Federal de Boston encontró que un largo período de desempleo redujo las ganancias en un 67% inmediatamente y un 32% 10 años después. Incluso cuando los trabajadores simplemente cambiaron las industrias, las ganancias se mantuvieron un 10% más bajas. Esta tendencia de desplazarse, y el desempleo a largo plazo para erosionar las ganancias puede ensombrecer la distribución del ingreso durante años después de que se disipa el impacto económico de la automatización. A medida que se expanden las tecnologías de automatización, esperamos que el empleo y el crecimiento salarial se concentren en empleos que requieren altas habilidades sociales y analíticas. trabajos que ya son relativamente altamente compensados hoy. Los trabajadores en puestos de baja o mediana destreza que dependen del trabajo físico o las habilidades analíticas vulnerables a la automatización corren un mayor riesgo de perder sus trabajos o de sufrir presiones sobre los salarios.

Si la historia reciente es una guía, aquellos que pierden sus trabajos pueden tener menores ingresos durante su carrera después de ser reabsorbidos en la fuerza de trabajo, y algunos pueden optar por abandonar por completo. Además de la pérdida de empleo y la supresión de salarios, la automatización también puede aumentar la desigualdad de ingresos al aumentar la participación del ingreso en ganancias vs. salarios. La parte de los ingresos generados por el trabajo ya está disminuyendo, y con la automatización, es probable que disminuya aún más (véase la Figura 36). Para el año 2030, estimamos que los costos de operación a nivel industrial podrían disminuir entre 10% y 15%, dependiendo de la estructura de costos actual de la industria (la proporción de costos que representa la mano de obra) y el nivel de automatización esperado en la base. caso marco de tiempo del escenario. Bajo esas condiciones, una mayor rentabilidad fluiría en gran medida a los propietarios de capital y reduciría aún más la participación del ingreso nacional asignado al trabajo.

La propiedad del capital ya está altamente concentrada. En Francia, los niveles de desigualdad de la riqueza han ido disminuyendo, pero el 10% de los poseedores de riqueza aún poseen el 55% de la riqueza. En China, donde la desigualdad de ingresos ha aumentado significativamente en los últimos años, el 10% superior posee más del 67% de la riqueza. Pero los niveles más altos se observan en los EE. UU., Donde el 10% más adinerado posee el 73% de la riqueza, mientras que la proporción para el próximo 40% -aprovechadamente correspondiente a la clase media- ha disminuido del 36% en 1986 a solo un 27% hoy. Debido a que la propiedad del capital se inclina hacia los que ya están en mayores niveles de ingresos y se concentra mucho más estrechamente que el ingreso, este cambio hacia el ingreso de capital probablemente contribuirá a una creciente desigualdad de ingresos. La desigualdad restringe el crecimiento. Mientras la desigualdad plantea muchos problemas sociales y éticos, nuestro enfoque esta pieza permanece en lo que probablemente sucederá, no en lo que debería suceder.

La principal consecuencia macroeconómica de una mayor desigualdad es limitar el crecimiento al limitar el crecimiento de la demanda efectiva frente al crecimiento de la oferta. A pesar de muchas innovaciones tecnológicas que aumentarán la capacidad de bienes y servicios, la incapacidad de la demanda efectiva para mantener el ritmo en última instancia, puede reducir el crecimiento. La demanda efectiva es el consumo respaldado por los ingresos. El crecimiento de la oferta puede ser sostenido temporalmente por otras formas de demanda, como la generada por las inversiones de capital o el consumo respaldado por préstamos. Pero cuando termina el ciclo de inversión o crédito, la demanda puede caer precipitadamente. Vimos este fenómeno desde fines de la década de 1990 hasta principios de la década de 2000, cuando las inversiones de las compañías de tecnología seguidas de un fuerte aumento del endeudamiento de los consumidores en EE. UU. Sufrieron una larga expansión seguida de la peor recesión mundial desde la Gran Depresión.

La desigualdad de ingresos puede crear conjunto de ahorros para financiar los auges de la inversión de capital o el consumo de los préstamos. Sin embargo, este crecimiento no se basa en una demanda efectiva y en realidad crea una señal engañosa sobre cuán sostenible es. A medida que los ingresos se desplazan hacia el extremo superior del espectro, ese grupo generalmente ahorra más en lugar de consumir más. Por el contrario, si el ingreso se desplaza hacia el extremo medio o inferior del espectro, entonces la demanda efectiva aumenta (ver Figura 37) porque ese grupo continúa consumiendo si se le da acceso a más ingresos.

Entonces, aunque un mayor ahorro puede enmascarar temporalmente una demanda efectiva restringida, eventualmente el rendimiento del capital decepciona o el préstamo debe (o no puede) reembolsarse, y el crecimiento de la demanda se detiene o revierte.

Nuestro escenario base pronostica ese envejecimiento las poblaciones deprimirán el crecimiento de la oferta a medida que los trabajadores avancen hacia la jubilación, pero la automatización compensará con creces el déficit generando una mayor productividad. El potencial de crecimiento de la oferta se acelerará. Pero a medida que la automatización desplaza a millones de trabajadores y la desigualdad crece, nos enfrentaremos con un crecimiento limitado por la demanda. El tiempo y la secuencia son críticos. A medida que la mano de obra se vuelve más escasa, restringe la oferta y desencadena la inflación. Pero la escasez de mano de obra, a su vez, debería acelerar la adopción de la automatización y desencadenar un boom de la inversión. Es probable que las inversiones en automatización generen un crecimiento de la oferta de la misma manera que la demografía y la inversión estimulan el crecimiento de la demanda, creando un equilibrio razonable (a pesar del aumento de la desigualdad). Sin embargo, una vez que finalice el auge de la inversión, los efectos negativos de la automatización se harán más visibles, a saber, los altos niveles de desempleo, la supresión de los salarios y la desaceleración de la demanda. Cualquier cambio en el orden o el ritmo de esta secuencia ver, podría conducir a resultados muy diferentes. Un despliegue de automatización más lento que nuestro caso base podría producir estanflación a medida que domina la restricción de la oferta, limitando el crecimiento en torno al 2% en EE. UU., Mientras que el crecimiento de la demanda debido a la demografía se acercaría al 3%. Si la automatización se retrasa una década, pero luego se extiende rápidamente en la década de 2030, una década de crecimiento limitado por la oferta, incluida una mayor inflación salarial, tenderá a reducir la desigualdad para que actúe como un menor crecimiento de la demanda.

La necesidad de flujo de caja de los jubilados baby boomers eventualmente puede provocar una crisis de pensiones o una crisis financiera del gobierno. Los países que usan el euro son particularmente vulnerables a este escenario, ya que carecen de libertad monetaria soberana total. Por el contrario, en los países con palancas fiscales y monetarias como Japón, es más probable que los déficits de las pensiones se conviertan en un problema crónico de bajo grado en lugar de una crisis que afecte el mercado. Mientras que los Estados Unidos y China tienen niveles altos de deuda nacional (cuando se incluyen los hogares y las empresas privadas), es probable que su independencia monetaria brinde suficiente espacio para evitar una crisis en toda regla. Estados Unidos demostró el poder de la política monetaria para aliviar la dislocación económica inmediatamente después de la crisis financiera mundial de 2008. Un escenario de retraso en la implementación de la automatización debido a una crisis financiera o de la deuda es mayor en la zona euro, mientras que es significativamente menor para EE. UU. y China.

Otro desafío para nuestro escenario base es el potencial de conflictos geopolíticos que interrumpen el entorno macroeconómico y ralentizan el despliegue de las tecnologías de automatización. Aunque, con el tiempo, la automatización puede acortar las cadenas de suministro y reubicar la producción en los mercados nacionales, esos cambios son incipientes y muchas multinacionales siguen dependiendo de las relaciones internacionales. Las tarifas u otras barreras comerciales tienen el potencial de generar suficientes interrupciones en cortos períodos de tiempo para retrasar o diferir la adopción de la automatización. Sin embargo, el riesgo geopolítico también puede tener el efecto opuesto, acelerando la expansión de las tecnologías de automatización. Los fabricantes que sufren un rápido deterioro en una relación comercial tendrán un poderoso incentivo para reemplazar esa capacidad lo más rápido posible, lo que puede acelerar la adopción de la automatización. La aceptación social y gubernamental es otro factor que podría afectar la velocidad a la que la industria invierte en automatización .

Las preocupaciones sobre el impacto de la automatización en el empleo pueden desencadenar una reacción social general. Alternativamente, industrias específicas o grupos de trabajo pueden resistirse al cambio, al igual que los trabajadores portuarios intentaron retrasar la contenedorización de envíos o la administración automatizada de puertos. La preocupación por la seguridad pública frente a los riesgos (percibidos o reales) puede llevar a acciones regulatorias u otras acciones gubernamentales que detengan o ralenticen el ritmo de la automatización. Los Estados Unidos y otros países ya restringen el uso comercial de aviones no tripulados debido a la preocupación por la seguridad pública y la necesidad de reconfigurar el uso y los derechos del espacio aéreo. Los vehículos autónomos también se han sometido a un escrutinio creciente. Desde el punto de vista de la seguridad, es importante establecer una distinción entre automatización más física como vehículos autónomos para el transporte a larga distancia y más automatización basada en la información, como la detección algorítmica de fraudes en los seguros.